开始 | 零壹智库

现时银行业合座靠近息差收窄、增长放缓、风险缓缓表现等多重压力,行业竞争早已从限制推广的轻佻比拼,转向质料效益的缜密化深耕。

在此布景下,宁波银行凭借了了策略与肃穆规画底色,走出了极具辨识度的逆周期发展旅途——莫得被迫应答周期压力,而是主动鼓舞业务结构升级。

一方面抓续发力对公业务、优化欠债处治,紧紧稳住资产质料与息差基本盘。对公贷款占比从2021年的58.2%攀升至2025年的67.6%,2025年活期入款新增占比高达70.84%,带动入款付息率同比着落33个基点,合座付息欠债成本率着落38个基点。

另一方面加快轻本钱转型,推动中间业务强势爆发。奉陪代理业务收入的高增及搭理限制的抓续推广,该行2025年手续费及佣金净收入同比增长30.72%,扭转了此前蚁合三年下滑的趋势。

同期,数字化与智能化转型抓续纵深鼓舞。宁波银行握住深化AI讹诈,迭代推出财资大管家2026版与鲲鹏管库3.0等数字化产物,同步初始多项东说念主工智能状貌招标,握住夯实本事底座与服务智商。

01 对公推广

频年来实体经济融资需求结构性分化,小微企业、制造业等信贷规模需求繁盛,而住户消耗信贷意愿偏弱,零卖资产风险抬升,发力对公业务成为买卖银行应答周期、优化资产质料的共同聘用。

多家城商行对公业务增速冲破20%,权贵最初国有大行与股份行,宁波银行恰是其中的领跑者。

以往依赖零卖业务驱动的增长逻辑正在发生鼎新,对公业务坚韧成为宁波银行信贷业务的重点。

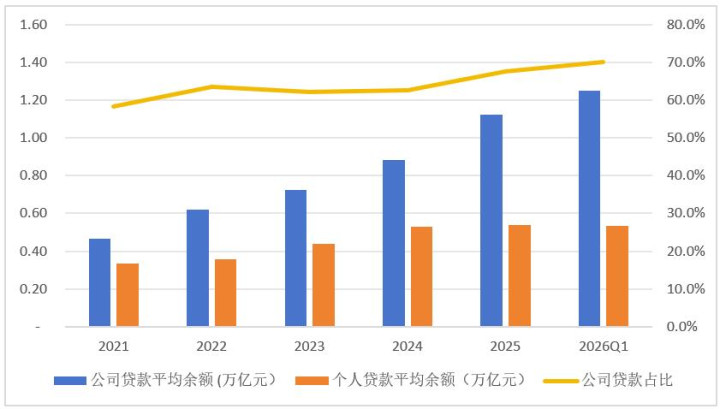

数据高慢,该行对公贷款占比从2021年的58.2%沿途攀升至2025年67.6%%。2025年,对公贷款日均余额达1.13万亿元,同比大增27.27%,而个东说念主贷款限制基本抓平于0.54万亿元,策略歪斜后果一目了然。

2026年一季度,宁波银行对公贷款络续增长11.16%,占比进一步种植至70.0%。

图1:宁波银行对公/个东说念主贷款日均余额及占比(2021—2026Q1)

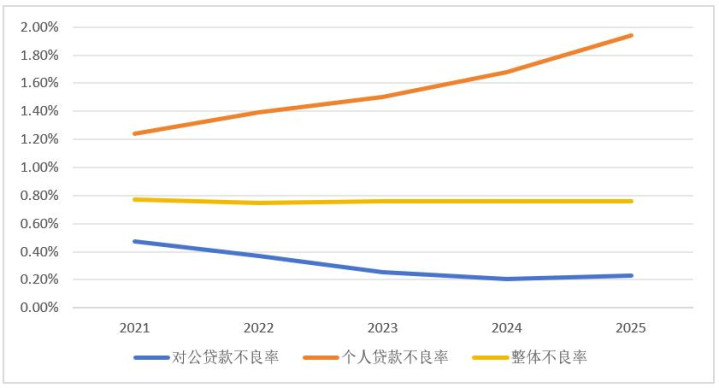

这种结构性转向,是应答零卖资产压力的势必聘用。从宁波银行频年数据来看,个东说念主贷款不良率较着高于对公贷款。

尤其是2025年,个东说念主贷款不良率已攀升至1.94%(其中个东说念主消耗贷1.85%,个东说念主规画贷高达3.45%),而对公贷款不良率则守护在极低的0.23%。

对公贷款风险较低,除了贷款企业本人比个东说念主客户偿付智商更强外,更因为宁波银行的对公资金主要投向不良率较低的租出和商务服务业(占对公贷款19.73%,不良率0.48%)及制造业(占比11.70%,不良率0.32%)。

恰是收获于这种向对公业务歪斜、优化行业信贷结构的布局,宁波银行灵验限度了信用风险。合座不良率已蚁合19年低于1%,近五年均守护在0.75-0.77%的水平,成为上市银行中资产质料最肃穆的标的之一。

图2:宁波银行对公/个东说念主贷款不良率(2021—2025)

另外,由于零卖端信贷需求不及,个东说念主贷款的利润空间更容易被压降。受LPR下行、存量业务重订价等成分影响,宁波银行2025年贷款收益率为4.23%,同比着落61个基点。

其中,对公贷款平均收益率为3.94%,同比着落35个基点,而个东说念主贷款平均收益率为4.85%,同比降幅高达91个基点。

依托对公业务强势推广,2025年宁波银行贷款及垫款余额达1.73万亿元,较岁首增长17.43%。

但传统信贷重本钱属性也带来压力,中枢一级本钱实足率从2021年末10.16%降至2026年一季度9.25%。不外,369.39%的拨备隐敝率仍处行业高位,风险挣扎智商实足。

02

欠债精耕

息差收窄是银行业这几年最中枢的规画挑战,资产端收益率抓续下行,怎么稳住利息净收入、守住盈利基本盘,成为现实银行规画智商的关键标尺。

宁波银行莫得依赖资产端高订价,而是通过欠债结构深度优化、低成本资金大限制千里淀,结束息差降幅收窄、利息净收入逆势增长。

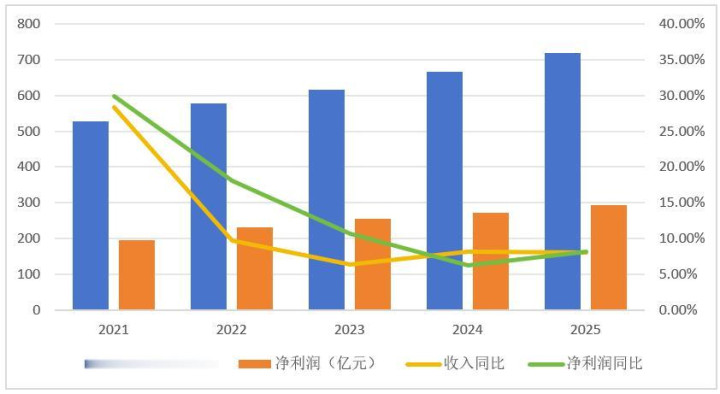

从盈利走势看,宁波银行营收、净利润增速自2021年高点回落,从高速推广转向肃穆规画,顺应行业从限制驱动到质料驱动的转型逻辑。

2025年,宁波银行结束营业收入719.69亿元,同比增长8.01%;净利润293.33亿元,同比增长8.13%,增速较着回升。

图3:宁波银行营收及净利润同比(2021—2025)

即便净息差逐年收窄,宁波银行利息净收入仍保抓两位数增长: 2025 年达 531.61 亿元,a8体育app最新版同比增长 10.77% ; 2026 年一季度 146.88 亿元,同比增长 14.44% ,中枢驱能源来自诩债端成本的灵验压降。

从2025年新增入款结构看,宁波银行活期入款占比高达70.84%。其中,对公活期入款同比增长23.85%,个东说念主活期入款同比增长22.99%;而对公依期仅增长7.08%,个东说念主依期更是着落1.88%。

无数低成本活期资金的千里淀,平直带动该行入款付息率同比着落33个基点,合座付息欠债利率着落38个基点。

除了传统的吸存技能,宁波银行还通过“鲲鹏管库”、“财资大管家”等数字化系统,深度绑定企业的结算资金流。企业的资金在系统内流转,千里淀下来的活期入款成本也相对较低。

抓续优化的欠债端结构,灵验缓解了息差下行压力。尽管净息差逐年收窄,但减慢正在趋缓。

夙昔五年,宁波银行的净息差从2021年的2.21%一降至2024年的1.86%,累计着落35个基点。而2025年净息差为1.74%,仅着落12个基点,降权贵收窄。到2026年一季度,净息差录得1.73%,环比仅微降1个基点。

03

中收爆发

息差收窄抓续挤压利润空间,轻本钱、高收益的中间业务成为银行转型的势必地方。宁波银行提前布局金钱处治与资管业务,依托子公司协同与客户资产扩容,结束手续费及佣金净收入强势反弹,扭转蚁合三年下滑趋势。

2025年,宁波银行手续费及佣金净收入达60.85亿元,同比大增30.72%,营收占比种植至8.46%。2026年一季度延续高增,该项收入同比暴增81.72%,营收占比升至15.06%,已成为拉动功绩增长的垂危引擎。

图4:宁波银行手续费及佣金收入及占比(2021—2026Q1) 数据开始:公司财报,零壹智库

从细分数据来看,代理类业务发扬最为越过,全年结束手续费收入65.67亿元,占比81.70%,同比大增35.68%,撑起了中收的基本盘。

这一增长主要收获于旗下永赢基金的快速发展。2022—2025年,永赢基金处治公募基金的总限制从2713亿元增长至3599亿元、5296亿元和6342亿元,短短三年内增幅朝上130%。

旗下宁银搭理也雷同保抓肃穆成长,2025年处治的搭理产物限制达6963亿元,同比增长47.05%。

宁波银行旗下资管产物的推广,进一步体目下客户资产处治限制的同步增长上。

截止2025年末,该行个东说念主客户金融总资产(AUM)达到12757亿元,较上年加多1475亿元;其中私东说念主银行客户AUM为3534亿元,加多498亿元。跟着客户资产盘子的抓续作念大,搭理、基金、保障等代销业务限制也趁势种植。

可见,这次手续费大幅增长具备较强的基础,是水到渠成、动须相应的终端。

04

AI提速

银行业数字化转型参加深水区,AI本事与业务深度交融成为构建相反化竞争力的关键。宁波银行以科技为中枢坐褥力,将AI全面融入对公、风控、运营等全历程,以数字化器用种植服务遵守、绑定中枢客户。

对公业务是宁波银行的中枢阵脚,亦然其AI讹诈奏效最权贵的板块。2026年3月发布的财资大管家2026版与鲲鹏管库3.0,鲜艳着对公AI讹诈迈入全新阶段。

财资大管家2026版搭载智能助手“财小资”,具备一键问数、智能分析和阛阓资讯推送三大智商,权贵减少财务访佛作事;智能BI报表可自动测算融资成本与搭理收益,并主动推送交游异动。

以零跑科技为例,启用BI模板集市后,数据查询与报送遵守种植超95%。这些智商依托当然谈话处理、智能保举算法与数据分析引擎,鲜艳着财务处治从“东说念主找数据”向“数据找东说念主”的范式鼎新。

鲲鹏管库3.0在原有版块基础上,新构建了隐敝众人资金、债务融资、集团投资、东说念主力资源、策略决议和规画风险的六大瞻念察智商,基于多模态AI交融中台,将众人账户数据、外部行情、企业ERP等多源信息深度交融,打造企业管库的“机灵大脑”。

与此同期,宁波银行还初始了多个大模子联系状貌招标,涵盖对公大模子配套硬件征战、金融智能体标注、坐席语音分析及财报商机挖掘智能体、本币交游系统AI交游员运维与优化、财务税务陈述RPA历程建设等前沿规模,旨在推动AI更深刻地融入业务。

本事赋能不仅体目下业务上,在数字东说念主民币规模雷同取得进展。

2026年4月2日,中国东说念主民银行公布新增数字东说念主民币业务运营机构名单,宁波银行奏凯入选,成为这次新增的5家城商行之一。这鲜艳着其金融科技布局、系统建设、合规风控及普惠金融服务智商得回了央行的招供。

-End-a8体育app最新版

滚球app中国官网下载入口