来源:雪涛宏观笔记

二战后基于规则的国际秩序逐渐弱化,各国将战略自主与安全置于优先地位,在能源、粮食、关键矿产等领域加大韧性投资。一份结合供给端集中度脆弱性和需求端国防战略需求的大宗商品“地缘安全含量”,或是观察地缘博弈的重要前瞻指标。

文:国金宏观宋雪涛/联系人陈瀚学

一、逆全球化之下,各国都需要战略自主安全

“我们不在餐桌上,就会在菜单上”

加拿大总理卡尼在2026年达沃斯论坛上的警句,揭示了当前国际关系的残酷现实。在他看来,二战后建立的基于规则的国际秩序正在消亡,世界已进入大国零和博弈的时代。面对这一局面,各国必须在能源、粮食、关键矿产、金融和供应链等领域加大韧性投资以获得战略自主性。

卡尼提到,过去二十年中,金融、公共卫生、能源和地缘政治领域接连发生的危机,彻底暴露了极端全球一体化所带来的风险。美国已经将经济一体化本身当作武器——把关税当作杠杆,把金融基础设施当作胁迫工具,把供应链当作可被利用的脆弱点。一国的生存基石是战略自主,当一个国家无法养活自己、无法为自己提供能源或无法自卫时,其选择寥寥无几。“当规则不再保护你时,你必须保护自己”。

因此,不论是国家层面的战略储备,以及行业层面的库存囤积,目的都很明确——掌握现代工业的基础、现代国防的基础。“安全溢价”正在成为2026年大宗商品的第二个重要定价因素。

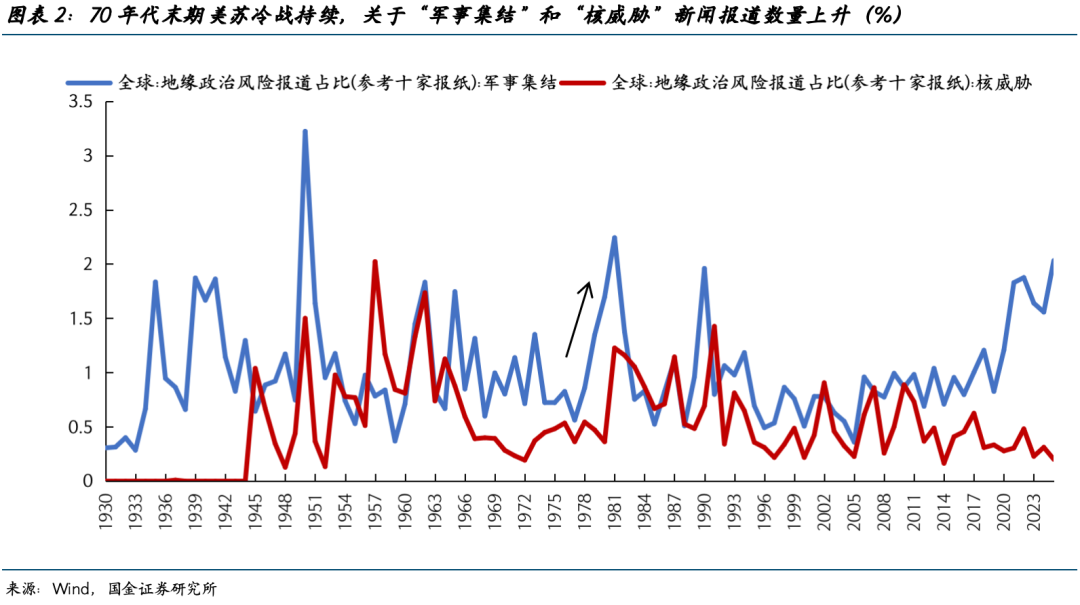

二、冷战的启示:战略金属的过山车行情

复盘历史,国家安全战略带来的增量需求事实上能够超越漫长的产业周期,成为金属矿产价格走出史诗级牛市的核心变量。

上世纪70年代,美苏两大阵营的意识形态对抗与军备竞赛达到高潮,全球地缘政治格局高度紧张。与此同时,以重工业为核心的上一轮生产力红利已渐趋衰竭,以半导体、计算机为代表的第三次科技革命正在曙光初现。时代的主题是生产力代际更迭和国际秩序对抗。

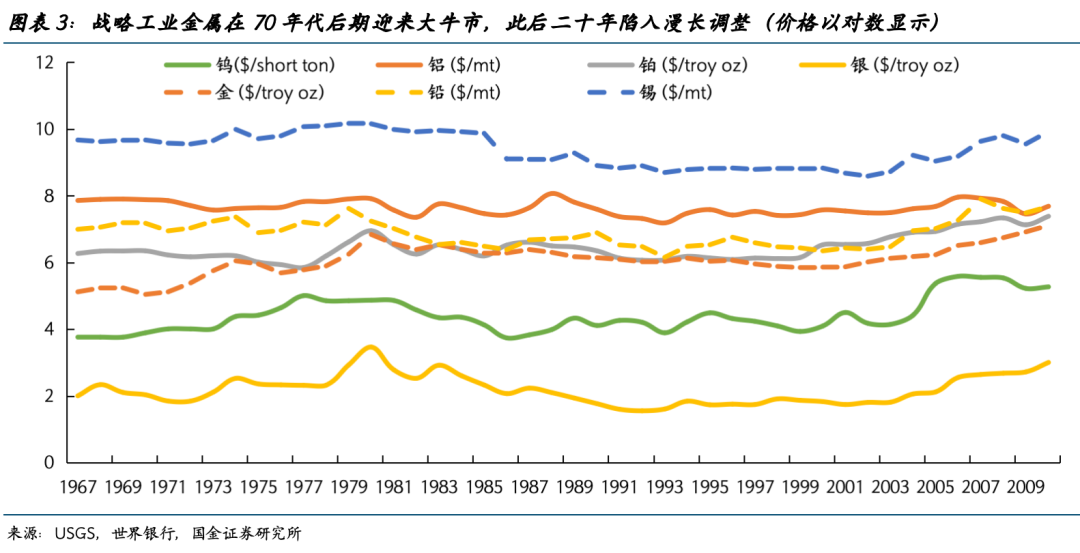

这一背景下,兼具战略储备和工业属性的金属价格走出了惊心动魄的大牛市。包括用于穿甲弹和高温合金的钨、用于枪弹弹芯和辐射防护材料的铅、用于发动机轴承和弹体密封垫片的锡、以及在当时电子工业和货币体系中有重要地位的白银等。

一方面因为,战略储备增量需求打破了供需平衡。美苏双方为保障战时供应链安全,竞相建立并扩大关键矿产的国家战略储备。1975年9月,美国国会通过了《能源政策与节约法案》,通过价格手段激励国内石油产量的增长、建立石油战略储备和提高汽车燃油效率;1979年通过了《战略和关键物资储备修订法案》,规定战略材料(包括93种物资,80种为矿产品,13种为农产品)的储备量必须满足三年以上国家应急期间的需要,且只能用于国防,不能挪作它用。美国财政部设立了国家国防储备交易基金,用于全面增加国防储备物资(钨、钴、铬等)的采购,以支持一场持续三年的大规模战争。这种增量购买需求不受价格弹性的约束,也并非基于即时工业消耗,而是基于对未来冲突的预期,短时间内迅速推升价格。

另一方面,随着美苏双方在军事领域的对抗加深,双方将各自主导的全球供给链武器化,对矿产资源实施出口禁运。例如,苏联曾限制关键矿物钛对西方的出口,美国则对罗德西亚(今津巴布韦)实施铬禁运,人为制造了供给短缺的恐慌。此外,两国在全球范围内发动代理人战争,直接破坏非洲等主要矿产区的生产运输环境,全球供应链笼罩在中断风险之下,地缘风险溢价持续存在。

于是,70年代末至80年代初,上述商品价格普遍经历了数倍甚至数十倍的暴涨,但在80年代至90年代互联网技术兴起的二十年里开启漫长下跌。尽管同期全球半导体和电子产业规模急速扩张,却并未扭转战略工业金属“失去的二十年”。这也表明,当超级大国将资源控制视为国家安全的核心组成时,价格本身就成为了地缘风险的温度计。象征未来生产力的产业叙事固然重要,但真正让金属价格“走向云端”的驱动力是现代社会的底层逻辑——国家安全。

现如今,我们再次站在生产力代际跃迁的关口,全球秩序也处在深刻重构进程中,美元信用失色、财政扩张无序、地缘冲突加剧,各国顶层政策的核心考量从效率转为安全,地缘政策工具回归,重新祭出类似冷战时期的安全战略。而更成熟的金融市场、更广泛的金融产品、更快速的信息传播,甚至将造成更大的牛市波动。

三、“地缘安全溢价”如何体现?

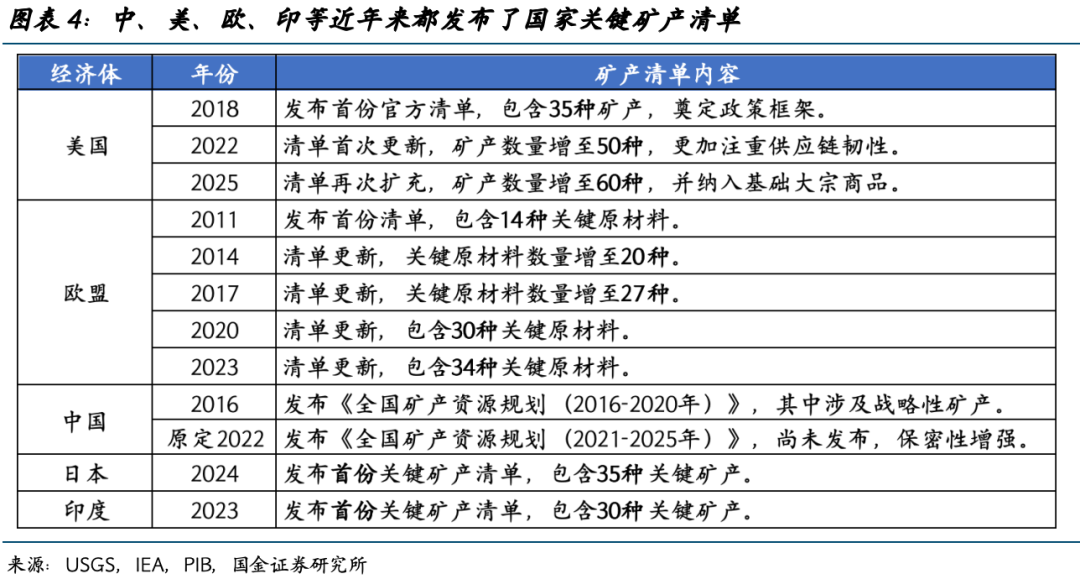

近年来,世界主要经济体均发布了基于本国资源和产业供需的“关键矿产清单”。美国分别在2018年、2022年、2025年发布了官方关键矿产清单,并逐步增加矿产品种至60种;欧盟早在2011年就发布了首份14种关键原材料清单,后逐步增加品种数量,2023年通过的《关键原材料法案》已确立34种关键原材料;中国、印度也分别在2016年、2023年发布了各自的战略性矿产清单。从细项来看,各国主要立足于供给端的产地集中度和外部依赖性,以及需求端在现代工业和国防中的使用,不断增加所包含的矿产类别。

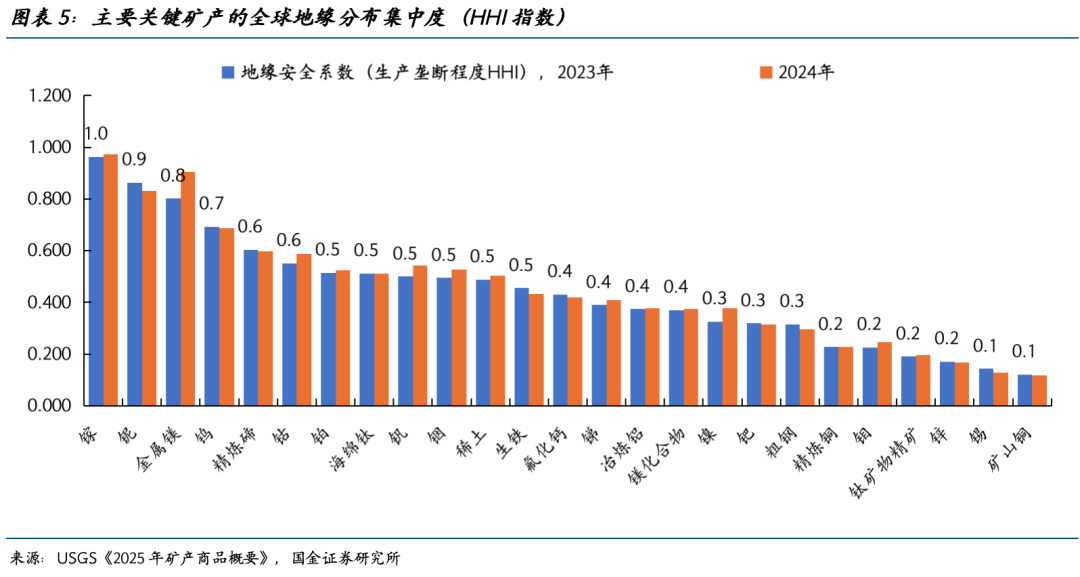

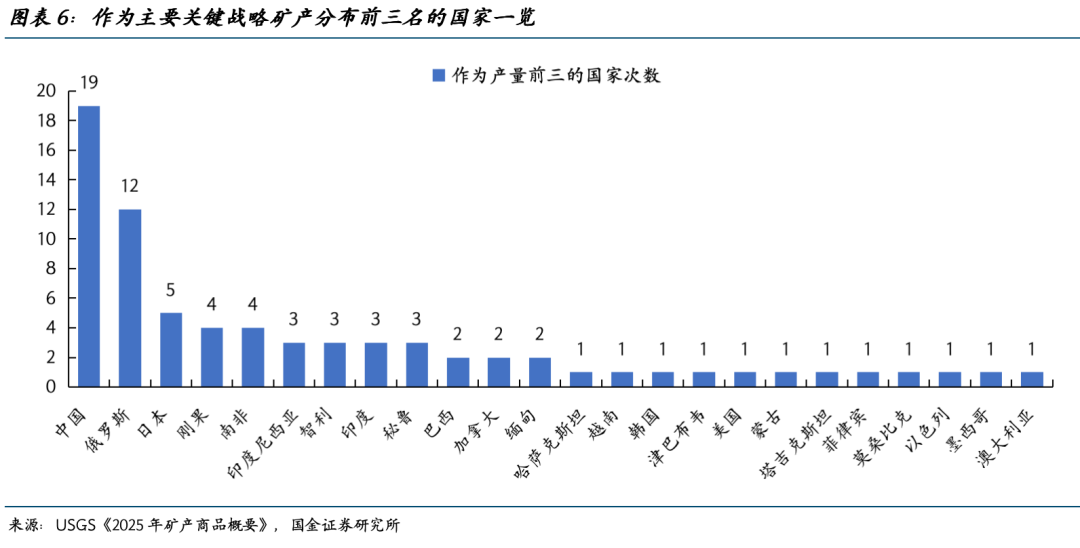

以美国为例,a8在《2022年美国关键矿物最终清单》列出的50种矿物商品中,12种完全依赖净进口,另有28种关键矿物商品(包括14种稀土元素)的净进口依赖程度超过表观消费量的50%;而中国是其中30种矿物的主要生产国,其他主要生产国包括南非、澳大利亚、刚果(金)等。USGS在《2025年矿产商品概要》中对上述矿产的供给分布做了较为详细的汇总。其中,中国和俄罗斯是上述矿产资源分布最集中的国家,在25种关键矿产的产量分布前三名里分别出现了19次、12次。事实上,这份矿产清单上的大多数品种地域分布集中度都极高,例如镓、镁、铌、钨、精炼碲、钴的“产量第一名”国家生产占比分别为99%、95%、91%、83%、77%、76%,理论上它们所面临的供应链风险最高。

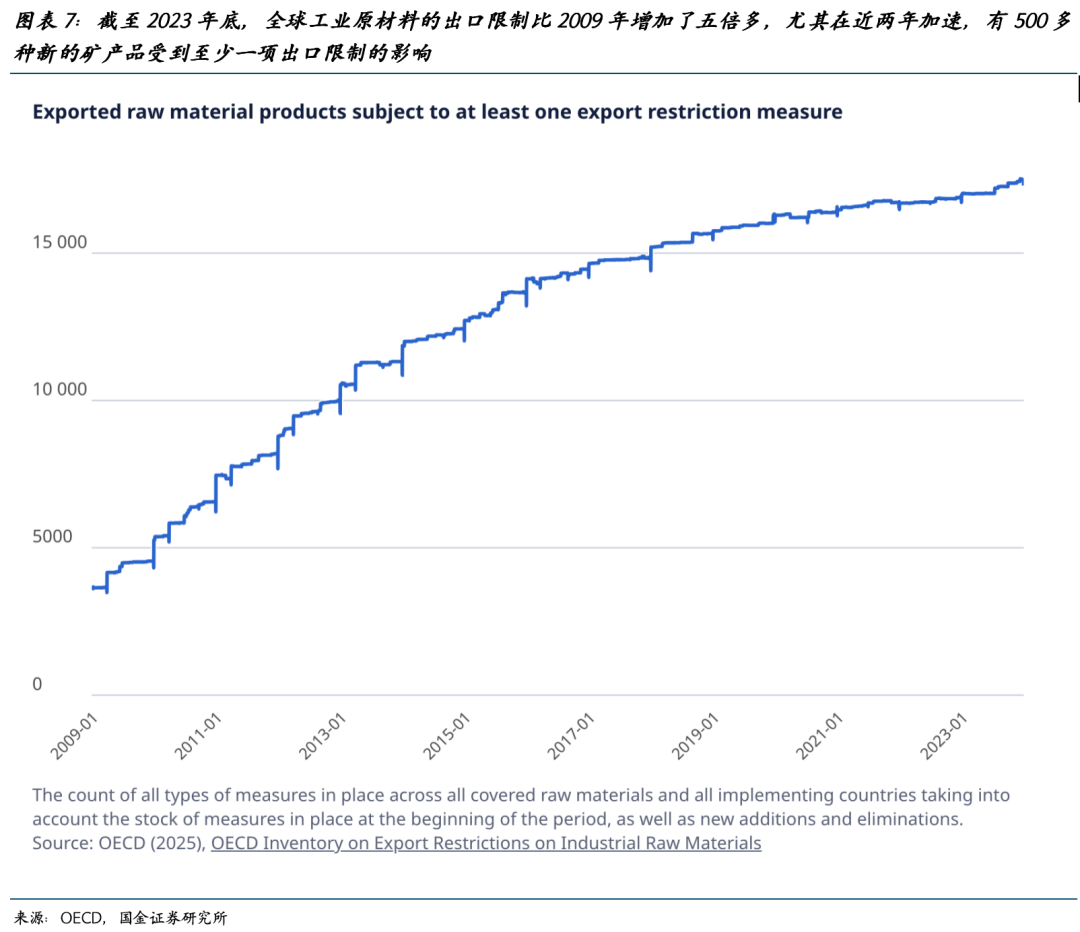

经合组织(OECD)在其2025年《工业原材料出口限制清单》中也有汇总:2023年,近94%的新出口限制措施是由七个国家(中国、越南、布隆迪、俄罗斯、刚果、津巴布韦和老挝)实施的——这种高度集中性也凸显了少数新兴市场国家对全球原材料供给的巨大影响力。

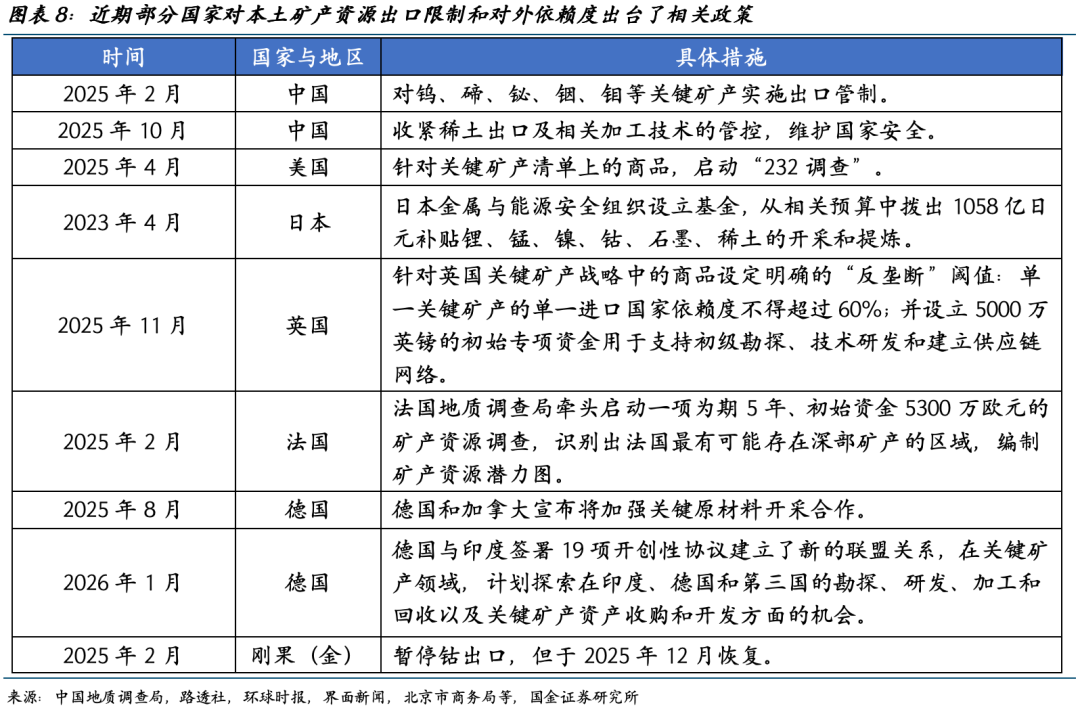

战略性增加资源出口管制对于具有全球竞争力的大国和资源密集型的小国都有举足轻重的意义。由于全球主要战略金属矿产分布和精炼能力高度集中,对于服务业主导、资源并不丰富的大型经济体,若上游矿产出现运营中断或出口管制,下游本国的需求行业将面临巨大实质性风险,挑战本国经济与政治的耐受力。因此,诸如英、法、德等资源对外依赖度较高的欧洲发达经济体近年来扩大财政补贴,增加对本国资源矿产的勘探,试图减少资源“卡脖子”的压力。

对于部分拥有稀有矿产的新兴市场小国,全球战略囤矿的背景反倒赋予了他们历史性的机遇。例如,全球约56%的钴储量位于刚果(金),该国开采的钴占全球钴市场份额的54%,而该国的采掘业贡献了政府46%的财政收入和99%的出口额。资源品的牛市赋予了该国政府宝贵机遇,通过主动出台钴出口禁令,推高市场价格帮助财政增收,同时向外延伸产业链,在地缘格局中牟取更大的话语权,全球主要的镍矿生产国印度尼西亚也是如此。此番情景与70年代后期美苏冷战时限制关键矿产出口、人为制造供应链压力十分相似。

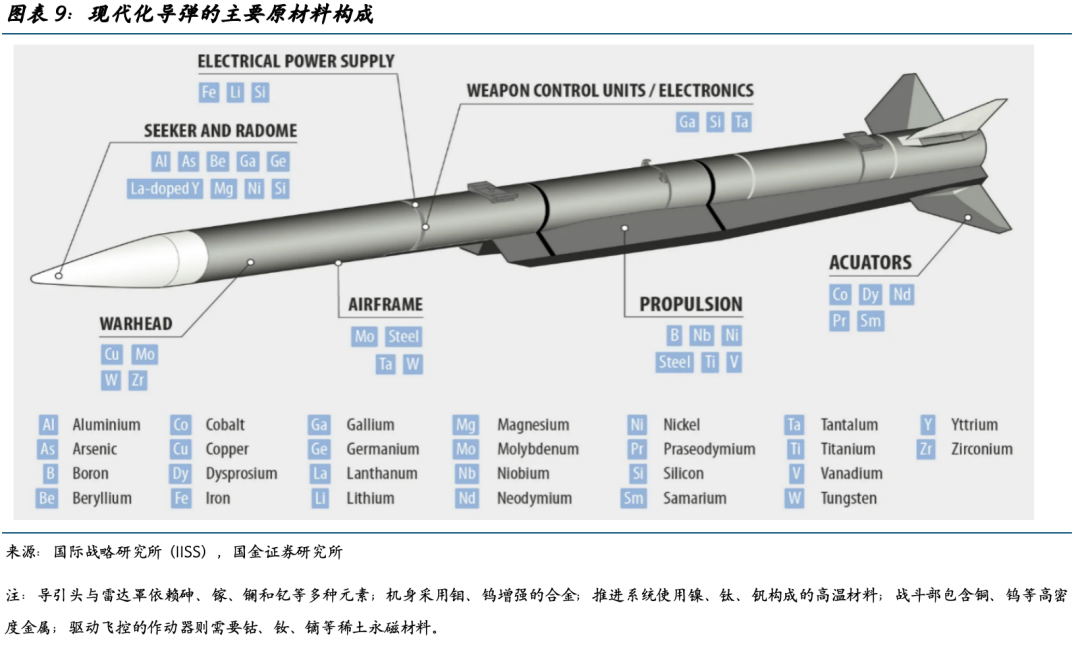

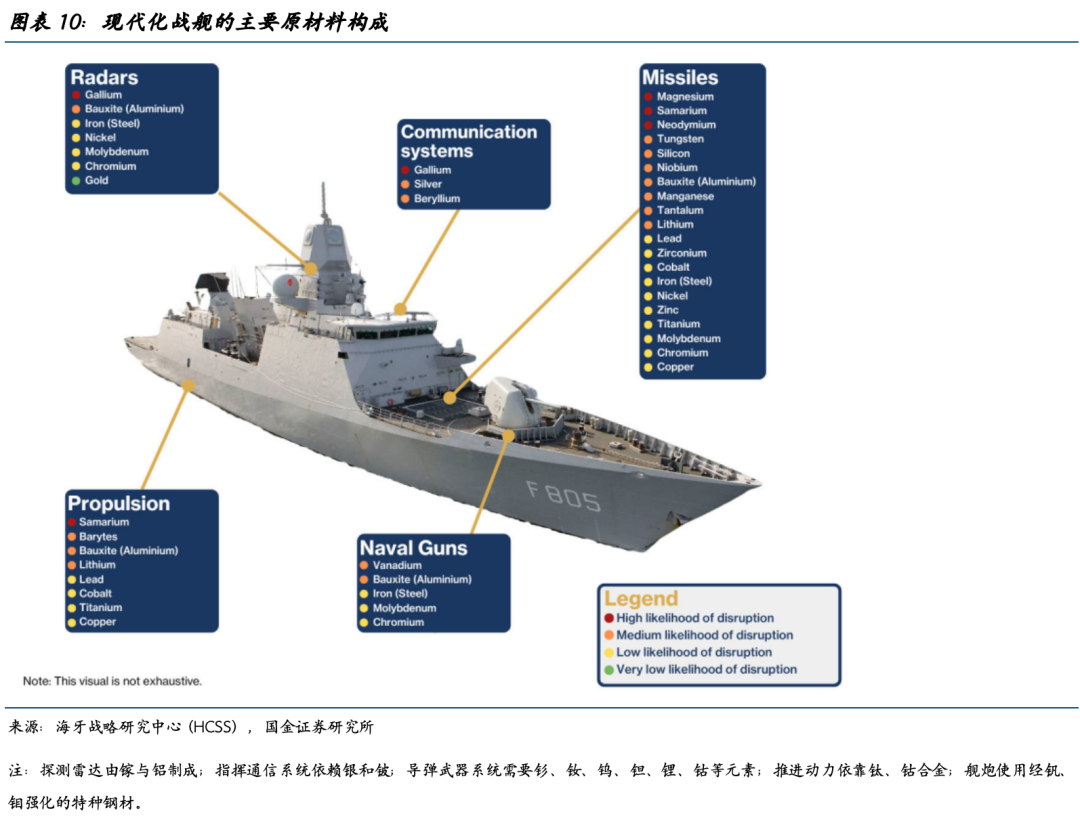

从需求侧来看,关键矿产中的铝、石墨、钴、钨、钛等都是国防工业的必需材料。例如,铜是维系武器装备生命线的必需品。在弹药制造方面,黄铜弹壳能完美平衡延展性和强度,直接决定武器的射击精度、可靠性和使用寿命;在高端航空航天领域,高强度的铜合金被用于制造战斗机的发动机散热导管;在海军装备领域,耐海水腐蚀的铜合金是舰船螺旋桨、阀门等关键部件的核心材料;在电子战领域,高纯度的无氧铜是确保雷达、制导系统信号高速、低损耗传输的基础。

铝是制造轻巧而坚固的军用飞机和导弹的关键材料。通过向纯铝中添加少量合金元素并热处理后,制成轻质高强度结构材料铝合金,其具备优异的力学与抗腐蚀性能,是航空工业中应用最广泛的有色金属,支撑飞机、火箭等装备的性能与效率。

石墨因其高强度和热稳定性,对主战坦克和轻型护卫舰的生产至关重要。此外,石墨在建造潜艇艇体和其他结构部件中也有使用,能够显著降低声学特征,增强隐身能力。钴是另一种关键材料,是制造喷气发动机、导弹和潜艇所用超合金的必需材料,这些超合金能够承受极端温度。

钛合金是以钛为基、添加多种元素构成的轻质高强耐蚀合金,其用量是衡量飞机先进程度的关键指标。在航空发动机冷端部件、航天火箭发动机与导弹结构、以及舰船耐压壳体与螺旋桨等关键装备中,钛合金均发挥着不可替代的作用。钨及其合金凭借其极高的熔点、密度和优异的高温稳定性与机械性能,主要应用于以穿甲弹芯为代表的动能武器、导弹航天发动机耐高温部件以及兼具攻击与防护功能的先进装甲系统。镍、铁、钴制成的高温合金,能在600℃以上高温环境中长期稳定工作,兼具优异高温强度、抗氧化与抗腐蚀能力的先进材料,是航空航天发动机热端部件及舰船动力装置的核心保障。

整体而言,在全球秩序重构、大国博弈加剧的当下,各国已明确将战略自主与安全置于优先位置,出台关键矿产清单、扩大战略储备、加强出口管制等手段,保障能源、粮食、关键矿产等核心资源的供应链安全,这种基于国家安全的增量需求正在成为影响大宗商品价格的第二个关键变量。

而冷战时期战略金属价格的波动历史告诉我们,国家安全战略驱动的需求可超越产业周期,叠加供给端的出口限制、地缘冲突导致的供应链风险,催生出大宗商品的史诗级行情。当前全球主要经济体关键矿产的供给集中度高、部分国家对外依赖度深,无论是资源出口国的管制行为,还是资源进口国的自主保障举措,都进一步提升了相关大宗商品的“安全溢价”,国防工业对铝、铜、钨、钛等关键矿产的刚性需求,更强化了这类品种在地缘博弈中的战略价值。

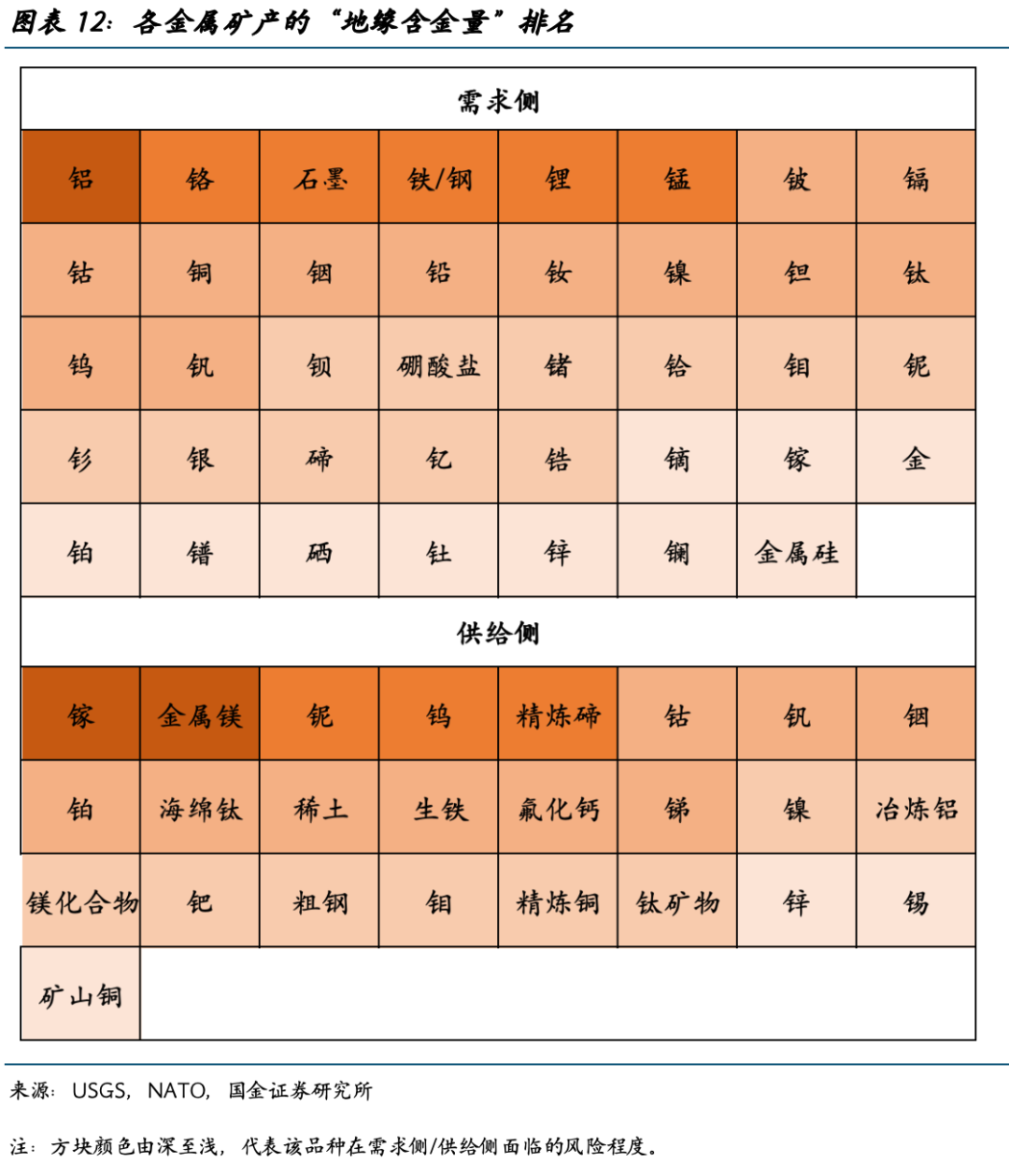

结合供给端集中度脆弱性和需求端国防战略需求,我们将各金属矿产的“地缘含金量”统计于下表,可作为观察地缘博弈温度的一个前瞻指标。

风险提示

{jz:field.toptypename/}全球秩序和地缘局势存在不确定性,将影响各国囤货需求变化的斜率;历史数据可得性有限;对国际秩序重构的理解有偏差。

团队介绍

宋雪涛:美国北卡州立大学经济学博士,发表有CF40专著、学术论文、央行工作论文等。上榜金牛、21世纪、Wind、上证、新浪、IAMAC、水晶球等评选,新财富23年第5。

政策研究:

赵宏鹤(中央财经大学金融学硕士),负责重大战略政策和国际关系研究。

张馨月(中国人民大学应用经济学硕士),负责经济政策和财政研究。

宏观经济:

孙永乐(中央财经大学产业经济学硕士),负责国内宏观经济和货币流动性研究。

钟天(芝加哥大学经济学硕士),负责海外经济和全球货币政策研究。

产业研究:

厉梦颖(英属哥伦比亚大学区域规划硕士),负责贸易政策、企业出海、产业趋势和宏观ESG研究。

资产配置:

陈瀚学(加州大学河滨分校金融学硕士),负责海外市场分析和大类资产研究。

+

报告信息

]article_adlist-->

]article_adlist-->证券研究报告:《大宗商品掘金系列(二):大宗商品的“安全溢价”》

对外发布时间:2026年2月4日

报告发布机构:国金证券股份有限公司

证券分析师:宋雪涛

SAC执业编号:S1130525030001

邮箱:songxuetao@gjzq.com.cn

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP